Ülke Profilleri

ABD'deki Nükleer Enerji

- ABD, dünya genelinde nükleer elektriğin yaklaşık %30’unu üreten en büyük nükleer güç üreticisidir.

- Ülkenin nükleer reaktörleri 2022’de 772 TWh elektrik üretti ve bu, toplam elektrik çıkışının %18’ine denk geldi.

- Vogtle 3, Nisan 2023’te ağa bağlı hale getirildi, ardından ünite 4 Mart 2024’te devreye girdi.

- Enflasyon Azaltma Yasası, Ağustos 2022’de imzalandı. Bu yasa, büyük mevcut nükleer santraller ve daha yeni ileri reaktörler için yatırım ve vergi teşvikleri sağlayarak mevcut ve yeni nükleer gelişimi destekler, ayrıca yüksek-assay düşük zenginleştirilmiş uranyum (HALEU) ve hidrojen üretimini de kapsar.

- Bazı eyaletler toptan elektrik pazarlarını serbestleştirdi, bu da sermaye yoğun enerji projelerinin finansmanını zorlaştırdı ve 2009’dan bu yana düşük gaz fiyatları ile birleşerek bazı mevcut reaktörlerin ve önerilen projelerin ekonomik geçerliliğini sorgular hale getirdi.

Elektrik Sektörü

Toplam üretim (2022’de): 4502 TWh Üretim karışımı: doğal gaz 1742 TWh (%39); kömür 909 TWh (%20); nükleer 804 TWh (%18); rüzgar 440 TWh (%10); hidro 286 TWh (%6); güneş 189 TWh (%4); biyoyakıtlar ve atık 66.8 TWh; petrol 41.5 TWh; jeotermal 19.6 TWh. İthalat/ihracat dengesi: 41.2 TWh net ithalat (56.9 TWh ithalat; 15.7 TWh ihracat) Toplam tüketim: 4071 TWh Kişi başına tüketim: 2022’de yaklaşık 12.000 kWh Kaynak: Uluslararası Enerji Ajansı ve Dünya Bankası. 2022 yılı verileri. ABD Enerji Bilgi İdaresi’nin (EIA) Yıllık Enerji Görünümü 2022 raporunda, referans senaryosunda elektrik talebinin 2050 yılına kadar yılda ortalama %1 artacağı gösterilmektedir. Nükleer enerji, ülke genelinde elektrik temininde büyük bir rol oynamaktadır. ABD filosu, 30 farklı eyaletteki 30 farklı enerji şirketi tarafından işletilmektedir. 2001’den bu yana, bu santraller ortalama %90’ın üzerinde bir kapasite faktörü gerçekleştirmiştir. Ortalama kapasite faktörü, 1970’lerin başında %50’den 1991’de %70’e yükselmiş ve 2002’de %90’ı geçerek bu seviyede kalmıştır. 2019’da %94 ile rekor kırılmıştır, bu oran rüzgar (%32) ve güneş PV (%22) ile karşılaştırıldığında (EIA verileri). Sektör, santrallerin bakım ve yükseltmeleri için yılda yaklaşık 7.5 milyar dolar yatırım yapmaktadır. Nükleer santraller, ülkenin toplam elektrik enerjisinin neredeyse %20’sini ve karbon salınımsız elektriğinin yaklaşık %55’ini üretmektedir. Bu payı korumak için elektrik talebinde herhangi bir artış, önemli yeni nükleer kapasite gerektirecektir. Günümüzdeki nükleer santraller 60 yıl faaliyette kaldığında, 2030 yılına kadar 22 GWe yeni nükleer kapasite ve 2035 yılına kadar 55 GWe yeni kapasite gerekecektir. Yaklaşık 2010’dan bu yana, düşük doğal gaz fiyatlarının uzun vadeli görünümü yeni nükleer kapasite planlarını olumsuz etkilemiştir (aşağıdaki Yeni nükleer kapasite bölümüne bakınız).Nükleer Enerji Sektörü

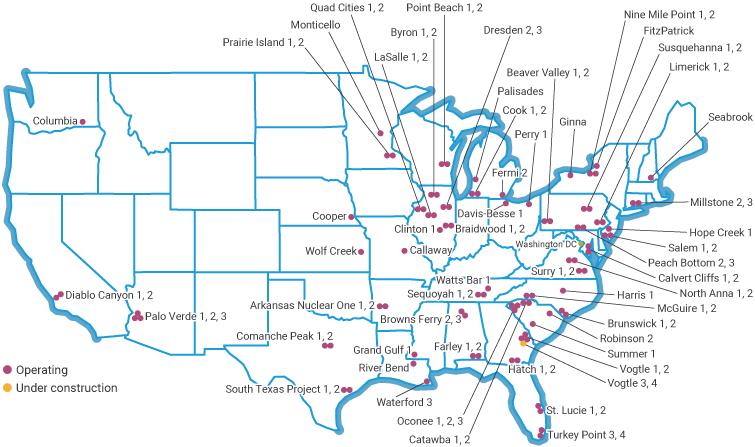

Amerika Birleşik Devletleri’ndeki reaktörler

Birleşik Devletler’deki çalışır durumdaki santrallerin bir tablosu bu sayfanın ekinde mevcuttur.

ABD’nin nükleer üretim kapasitesinin hemen hemen tamamı 1967 ve 1990 yılları arasında inşa edilen reaktörlerden gelmektedir. 2013’e kadar, 1977’den bu yana yeni bir inşaat başlamamıştı; bu, bir dizi yıl gaz üretiminin daha ekonomik olarak çekici bulunması ve 1970’ler ile 1980’lerde inşaat programlarının genellikle karşıt görüşler nedeniyle uzatılması, 1979’daki Üç Mil Adası kazası sonrasında artan güvenlik korkuları gibi nedenlerle olmuştur. Tennessee Valley Authority’nin (TVA) 2007’de üniteyi tamamlamaya karar vermesiyle 2016’da başka bir PWR – Watts Bar 2 – devreye girdi.

Yeni inşaatların 30 yıl boyunca neredeyse durma noktasına gelmesine rağmen, ABD’nin nükleer enerjiye bağımlılığı arttı. 1980’de, nükleer santraller 251 TWh üretmiş olup, bu ülkenin elektrik üretiminin %11’ini oluşturmuştur. 2019’da bu üretim 809 TWh’ye ve neredeyse %20 elektrik oranına yükselmiş, dünya genelinde nükleer güçten üretilen elektriğin %30’undan fazlasını sağlamıştır. Artışın büyük kısmı, 1977’den önce inşası onaylanan 47 reaktörden gelmiştir; bunlar 1970’lerin sonları ve 1980’lerde çevrimiçi hale gelmiş ve ABD nükleer üretim kapasitesini iki katından fazla artırmıştır. ABD nükleer sektörü, mevcut santrallerdeki yakıt yenileme, bakım ve güvenlik sistemlerinde iyileştirmeler yoluyla da dikkat çekici kazanımlar elde etmiştir. Ortalama nükleer üretim maliyetleri 2012’de $51.22/MWh’dan 2022’de $30.92/MWh’a düşmüştür. Bu %40’lık maliyet düşüşü, yakıt maliyetlerinde %41, sermaye harcamalarında %51 ve işletme maliyetlerinde %33’lük bir azalmadan kaynaklanmaktadır.9

Reaktör ömür uzatmaları ve düzenleme

Nükleer Düzenleme Komisyonu (NRC), 1974’te nükleer endüstriyi, özellikle reaktörleri, yakıt döngüsü tesislerini, malzemeleri ve atıkları (ve diğer sivil nükleer malzeme kullanımlarını) düzenlemekle sorumlu olacak hükümet ajansı olarak kurulmuştur. Tarihi bir adım olarak, NRC Mart 2000’de iki üniteli Calvert Cliffs nükleer enerji santralinin işletme lisansını 20 yıl süreyle yeniledi. Mart 2019’da NRC, Seabrook’ün lisansını yenileyerek ünitenin işletme süresini 2050’ye kadar 20 yıl uzattı. Bu, lisansını yenileyen ABD güç reaktörlerinin sayısını 94’e çıkardı, bunlardan bazıları o zamandan beri kapandı. Bu nedenle, ABD güç reaktörlerinin neredeyse tamamının 60 yıl boyunca işletme lisansına sahip olması muhtemeldir ve sahipleri genellikle 30-40 yıl civarında büyük sermaye çalışmaları yapmaktadır. Lisans yenileme süreci genellikle $16-25 milyon arasında maliyetlidir ve bu tür yenileme prosedürleri, kamu toplantıları ve kapsamlı güvenlik incelemeleri ile detaylıdır. Orijinal 40 yıl süreli lisanslar, reaktörlerin sadece bu işletme ömrü için tasarlandığını ima etmektense, daha çok sermayenin amortismanı ile ilgiliydi. Ayrıca bu, konservatif bir ölçüydü ve deneyimler, ömür sınırlayıcı faktörleri belirlemiş ve bunları ele almıştır. NRC şu anda, 60 yılın ötesinde 80 yıla kadar işletme lisanslarının uzatılması için başvuruları değerlendirmektedir ve sonrasındaki lisans yenileme (SLR) programını yürütmektedir. Mart 2024 itibarıyla:- Onaylanan reaktörler (80 yıla kadar): Turkey Point 3&4, Peach Bottom 2&3, Surry 1&2.

- İnceleme altındaki reaktörler: North Anna 1&2, Point Beach 1&2, Oconee 1-3, St. Lucie 1&2, Monticello, Virgil C. Summer 1, Browns Ferry 1-3.

- Başvurması beklenen reaktörler: H.B. Robinson 2, Dresden 2&3, Edwin I. Hatch 1&2, Prairie Island 1&2, Donald C. Cook 1&2.

Nükleer endüstri gelişimi

ABD, nükleer güç gelişiminde öncülük etmiştir.a Westinghouse, 1960’ta devreye giren ve 1992’ye kadar işletilen 250 MWe kapasiteli ilk tamamen ticari basınçlı su reaktörü (PWR) Yankee Rowe’yu tasarladı. Bu arada, kaynar su reaktörü (BWR) Argonne Ulusal Laboratuvarı tarafından geliştirildi ve General Electric tarafından tasarlanan ilk ticari santral, Dresden 1 (250 MWe), 1960’ta devreye girdi. Bir prototip BWR olan Vallecitos, 1957’den 1963’e kadar çalıştı. 1960’ların sonlarına gelindiğinde, 1000 MWe’nin üzerinde kapasiteye sahip PWR ve BWR reaktör üniteleri için siparişler verilmeye başlandı ve büyük bir inşaat programı başlatıldı. Bu reaktörler, ABD’de ticari olarak inşa edilen tek türler olarak kalmaktadır.b ABD’deki nükleer gelişmeler, 1979’daki Üç Mil Adası kazası sonrasında büyük bir darbe aldı, ancak bu kazanın, Batı reaktörlerinin çok konservatif tasarım ilkelerini doğruladığını ve kimsenin zarar görmediğini veya zararlı radyasyona maruz kalmadığını ortaya koydu. Birçok sipariş ve proje iptal edildi veya askıya alındı ve nükleer inşaat endüstrisi iki on yıl boyunca duraklama dönemine girdi. Yine de, 1990 yılına kadar 100’den fazla ticari güç reaktörü devreye alındı. Bunların çoğu, genellikle eyalet bazında olan düzenlenmiş hizmet sağlayıcıları tarafından inşa edilmiştir; bu da, sermaye maliyetini (örneğin, gecikmeler sonrası ne olursa olsun) tarife bazına koyarak ve bunu enerji satışlarına karşı amortize ederek, tüketicilerin riskleri üstlenip sermaye maliyetini ödemelerine neden olmuştur. (Bazı eyaletlerde elektrik serbestleşmesiyle birlikte, hissedarlar sermaye aşım risklerini üstlenir ve elektrik rekabetçi piyasalara satılır.) Operasyonel olarak, 1970’lerden itibaren ABD nükleer endüstrisi güvenlik ve operasyonel performansını dramatik bir şekilde iyileştirdi ve yüzyılın başında, ortalama net kapasite faktörü %90’ın üzerinde olan dünya liderlerinden biri oldu. Bu performans, ABD endüstrisinin 1992’de kabul edilen Enerji Politikası Yasası ile başlayan serbestleşmeye devam etmesiyle sağlandı. Değişiklikler 1998’den sonra hızlandı, birleşmeler ve satın almalar nükleer enerji santrallerinin mülkiyetini ve yönetimini etkiledi. Ağustos 2022’de ABD Temsilciler Meclisi, Enflasyon Azaltma Yasası’nı kabul etti ve bu ay içinde Başkan Joe Biden tarafından kanun olarak imzalandı. Yasadaki enerji düzenlemeleri, hem büyük mevcut nükleer santrallere hem de daha yeni ileri düzey reaktörlere yatırım ve vergi teşvikleri yoluyla mevcut ve yeni nükleer gelişim için destek sunmaktadır, ayrıca HALEU ve hidrojen üretimi de kapsamaktadır.Yeni nükleer kapasite

1992’den 2005’e kadar, yaklaşık 270.000 MWe kapasiteli yeni gazla çalışan santraller inşa edildi ve sadece 14.000 MWe kapasiteli yeni nükleer ve kömürle çalışan santral devreye girdi. Ancak kömür ve nükleer, o dönemde ABD’nin elektriğinin neredeyse %70’ini sağladı ve fiyat istikrarı sundu. Bu iki teknolojiye yapılan yatırımlar neredeyse ortadan kalktığında, gaz arzına sürdürülemez talepler getirildi ve fiyatlar dört katına çıktı, büyük endüstriyel kullanıcılar denizaşırı ülkelere yönlendirildi ve gazla çalışan elektrik maliyetleri 10 ¢/kWh’a yaklaştı. Bugün, şist gazının ortaya çıkması nedeniyle maliyetler çok daha düşük. Yatırımların ağırlıklı olarak gazla çalışan santrallere yapılmasının nedeni, bunun en düşük yatırım riskini sunmasıydı. Yeni kömür ve nükleer teknolojilere yapılan yatırımları engelleyen birkaç belirsizlik vardı. ABD’nin üreten kapasitesinin yaklaşık yarısı 30 yaşından büyük ve iletim altyapısına da büyük yatırımlar gerekmektedir. Bu, Washington’da tanınan bir enerji yatırım krizi yaratmaktadır ve nükleer enerjinin enerji karışımındaki stratejik önemi ve temiz hava yararları konusunda artan iki partili bir uzlaşı bulunmaktadır. Enerji Politikası Yasası 2005, elektrik altyapısına, nükleer güç dahil, yatırım için çok ihtiyaç duyulan bir teşvik sağladı. Yeni reaktör inşaatı 2012’de başladı, Vogtle nükleer enerji santralinde iki ünite ve Summer nükleer enerji santralinde iki ünite ile.* * Summer projesi sonradan iptal edilmiştir. Devam eden düşük gaz fiyatları, daha fazla inşaat için taahhütlerin geleceğini olumsuz etkiler ve genellikle doğal gaz fiyatlarının serbestleşmiş eyaletlerde yeniden güven oluşturmak için $8/GJ veya /MMBtu’ya geri dönmesi gerektiği düşünülmektedir. Düzenlenmiş eyaletlerde, daha uzun vadeli bir görünüm mümkündür. Küçük modüler reaktörler, büyük ön finansman yüklerinden muhtemel bir rahatlama sağlamakta, ancak bunlar NRC’den tasarım sertifikası almak için hala biraz zaman alacaktır. Son yıllarda yeni santrallerin inşa edilme olasılığını artıran üç düzenleyici girişim vardır. İlk olarak tasarım sertifikası süreci, ikincisi erken yer izinleri (ESP) ve üçüncüsü birleşik inşaat ve işletme lisansı (COL) süreci (‘Part 52’) olarak ‘Part 50’ iki aşamalı inşaat izin belgesi ve ardından işletme lisansı sürecine alternatif olarak sunulmaktadır. Tüm bu süreçlerin bazı maliyetleri DOE tarafından paylaşılmaktadır.Vogtle 3&4

Nisan 2008’de, Georgia Power, iki adet 1200 MWe Westinghouse AP1000 reaktörü için Westinghouse ve The Shaw Group (şimdi CB&I) konsorsiyumu ile bir EPC sözleşmesi imzaladı. Bu reaktörler Southern Nuclear Operating Company (SNOC) tarafından lisanslanacak ve işletilecektir. Hem Georgia Power hem de SNOC, Southern Company’nin yan kuruluşlarıdır. Japonya’dan JSW, üretim için Güney Kore’deki Doosan’a sahte bileşenler gönderdi. COL, Şubat 2012’de NRC tarafından verildi. İnşaatın başlaması (ilk beton) 2012’nin sonlarına, ardından Mart 2013’e ertelendi; bu, NRC’nin, şirketin yeni reaktörlerin temellerini ek bir çelik takviye modifikasyonu yapmadan dökmesine izin veren daha yüksek dayanımlı bir beton kullanımı için bir lisans değişikliği onayı vermesinden sonra oldu. O noktada, sahada on milyon çalışma saati yatırılmıştı. Shaw (şimdi CB&I), Çin’in Devlet Nükleer Güç Teknolojisi Kurumu (SNPTC) ile, Çin’in AP1000 ünitelerini inşa etme konusunda deneyimli mühendisleri teknik destek sağlamak için konuştu. Erken gecikmelerin ardından, ünite 3’ün inşaatı Mart 2013’te, ünite 4’ün inşaatı ise Kasım’da başladı. Fluor, Ocak 2016’da inşaat yöneticisi olarak projeye katıldı ve CB&I’nin rolünün bir kısmını üstlendi. Ocak 2017’de Bechtel, nükleer adalarla ilgili olarak projeye dahil oldu. Ünitelerin başlangıçta 2019 sonu ve Eylül 2020’de çevrim dışı olması bekleniyordu. Bu bir düzenlenmiş santral olup, garanti edilmiş operasyon maliyeti geri kazanımı sağlamaktadır. Reaktör basınç kapları ve buhar jeneratörleri Güney Kore’deki Doosan’dan temin edilmiştir. Georgia Power, %45.7 pay sahibi olarak, inşaat sırasında finansman maliyetlerini müşterilerden geri alabilme sayesinde, yeni santralin payı için önceki maliyet tahminini 6.4 milyar dolardan 6.1 milyar dolara düşürdü, ancak bu 2012’de gecikmeler nedeniyle 6.2 milyar dolara yükseldi. Santralin ömrü boyunca, hizmet sağlayıcının müşterileri, federal kredi garantileri, üretim vergi kredileri ve sermaye maliyetlerinin erken geri kazanımı yoluyla yaklaşık 1 milyar dolar tasarruf edeceklerdir. Georgia Kamu Hizmetleri Komisyonu, Şubat 2013’te Georgia Power’ın proje maliyetlerini onayladı ve projenin “herhangi bir diğer [enerji] kaynağından, doğal gazlı alternatifler dahil, daha ekonomik olarak uygulanabilir olduğunu” belirtti. Proje için ilk maliyet tahmini 14 milyar dolardı. 2014 ortalarındaki gecikmeler maliyetin 381 milyon dolar artmasına neden oldu, ancak bu, bütçelenenden düşük faiz oranları ile dengelendi. Ocak 2015’te daha fazla gecikmeler açıklandığında, şirket maliyet artışının aylık yaklaşık 10 milyon dolar ve aylık yaklaşık 30 milyon dolar finansman maliyeti olduğunu belirtti. Projede azınlık payı Oglethorpe Power (%30), Georgia’nın Belediye Elektrik Kurumu – MEAG Power (%22.7) ve Dalton kenti (%1.6) tarafından tutulmaktadır. 2014’te Georgia Power’a toplam 3.5 milyar dolar ve Oglethorpe Power’a 3 milyar dolar kredi garantisi verildi. Haziran 2015’te MEAG Power’ın üç yan kuruluşuna toplam 1.8 milyar dolar ek kredi garantisi verildi ve toplam garanti 8.3 milyar dolara ulaştı. (Dalton Utilities kredi garantisi talep etmedi.) Ağustos 2017’de Georgia Power, Oglethorpe Power ve MEAG, projeyi tamamlamalarına yardımcı olmak için ek kredi garantileri talep etti. Eylül 2017’de DOE, ek kredi garantileri için koşullu taahhütlerde bulundu: Georgia Power’a 1.67 milyar dolar, Oglethorpe Power’a 1.6 milyar dolar ve MEAG Power’ın üç yan kuruluşuna 415 milyon dolar. (Dalton Utilities yine başvuruda bulunmadı.) Bu garantiler Mart 2019’da verildi. DOE, “Vogtle gibi ileri düzey nükleer enerji projeleri, güvenilir ve dayanıklı bir şebekeyi destekleyen, ekonomik büyümeyi teşvik eden ve enerji ve ulusal güvenliğimizi güçlendiren önemli enerji altyapı projeleridir” dedi. Daha önce, Nisan 2017 ortasında, Westinghouse, her iki ünitenin inşaatını tamamlamak için yaklaşık 1.5 milyar dolara ihtiyaç duyulduğunu belirtti, ancak diğer tahminler daha yüksekti. Haziran ayında Toshiba, sahiplerinin Vogtle ünitelerinin tamamlanması için 2008 tarihli ana garanti kapsamındaki sorumluluğunun 3.68 milyar dolarla sınırlı olacağını kabul etti. Bu tutar, Mayıs ortasında duyurulan Toshiba’nın hesaplarındaki dört ABD reaktörünü kapsayan 8.9 milyar dolarlık karşılıkların bir parçasıdır. Mayıs 2017 ortasında Georgia Power, Haziran’dan itibaren Southern Nuclear Operating Company (SNOC)’nin Vogtle ünitelerini tamamlamak için proje yönetimini üstleneceğini ve Westinghouse’un yalnızca tedarikçi olarak kalacağını, ancak EPC ve lisanslama desteği ile entelektüel mülkeye erişim sağlayacağını duyurdu. Southern, 2017’de sahadaki üretkenliğin önemli ölçüde arttığını ve reaktörlerin şimdi üçte iki oranında tamamlandığını belirtti. SNOC ayrıca operatör olacaktır. Şirket, Westinghouse ve Toshiba’yı finansal yükümlülükleri için sorumlu tutmak için gerekli tüm önlemleri alacağını söyledi. Ağustos 2017’nin sonunda, Georgia Power, ortak sahipler tarafından desteklenen seçenekler ve risklerin gözden geçirilmesinden sonra, devlet kamu hizmetleri komisyonuna (PSC) her iki ünite inşaatının tamamlanmasını önermiştir; bu, müşteriler için en ekonomik seçenek olarak görülmüştür. Projenin toplam tarife etkisinin, başlangıçta tahmin edilenden daha az olduğu belirtilmiştir. Öneri, Aralık 2017’de PSC tarafından oy birliğiyle onaylandı. Aynı zamanda, Georgia Power, günlük inşaat çabalarını SNOC’un yönlendirmesi altında yönetmek üzere Bechtel ile sözleşme yaptığını duyurdu. Bechtel, Ocak ayından itibaren projeye dahil oldu ve “verimlilikte belirgin bir artış” sağladığını, “projenin ilerleyişinde Westinghouse’tan daha iyi bir iş çıkarabileceğimiz her işareti verdiğini” belirtti. Vogtle 3&4’ün, yeni inşaat takvimine göre sırasıyla Kasım 2021 ve Kasım 2022’de ticari işletmeye başlaması bekleniyordu. Bu tarihler, Eylül 2020’de Southern Company tarafından yeniden onaylandı ve o noktada iki ünitenin inşaatı %87 tamamlanmıştı. Ancak, Nisan 2021’de Southern Company, ünite 3 için Aralık 2021 hedeflediğini ve Mayıs 2021’de Georgia Kamu Hizmetleri Komisyonu yetkililerine ticari başlangıç tarihinin Ocak 2022 olabileceğini söyledi. Kullanıma alma tarihlerinin Ekim 2021’de Q3 2022 ve Q2 2023’e, ardından Şubat 2022’de Q1 2023 ve Q4 2023’e ertelendiği bildirildi. Ağustos 2022’de NRC, Southern Company’ye Vogtle 3’te yakıt yüklemesi yapma ve komisyonlama faaliyetlerine başlama yetkisi verdi. Southern, Ekim 2022’nin sonuna kadar yakıt yüklemesi gerçekleştirmeyi hedeflediğini söyledi. Ocak 2023’te Georgia Power, ABD Menkul Kıymetler ve Borsa Komisyonu’na Vogtle 3’ün başlangıç kritikliğinin, tesisin soğutma sistemindeki titreşimler ve bir sızdıran vanayla ilgili bir sorunun tespit edilmesinden dolayı erteleneceğini bildirdi. Bir ay sonra, Southern Company titreşim sorunlarının giderildiğini ve testlerin yeniden başladığını açıkladı. Ancak, reaktör soğutma pompalarındaki akış hızlarıyla ilgili beklenmeyen bir sorun, takvimi geciktirdi. Ünite 3, 1 Nisan 2023’te şebekeye bağlandı ve Temmuz’da ticari işletmeye geçti. Ünite 4’te yakıt yüklemesi Ağustos 2023’te başladı. Ekim 2023’te ünite 4’te bir reaktör soğutma pompasında motor arızası keşfedildi ve bu, ticari işletmeye geçişini Mart 2024’e biraz geciktirdi. Şubat 2024’te, ünite 3’ün inşaatında yaşananlara benzer soğutma sistemindeki titreşimler ünite 4’te gözlemlendi. Mart 2024’te ünite 4, şebekeye bağlandı. Georgia Power (%45.7 pay sahibi), Haziran 2017 itibarıyla projeye yaklaşık 4.3 milyar dolar yatırım yaptığını söyledi ve Ağustos 2018’de, projenin %45’lik payı için maliyet tahminini 8.4 milyar dolara revize ettiğini duyurdu. Kasım 2021’de proje için toplam fiyatın 28 milyar dolardan fazla olduğu tahmin edildi. Mayıs 2022’de bu rakam 30.34 milyar dolara yükseldi.Summer 2&3

Mayıs 2008’de, South Carolina Electricity & Gas (SCANA’nın bir yan kuruluşu) ve eyalet mülkiyetindeki Santee Cooper, iki adet 1200 MWe Westinghouse AP1000 reaktörü için Westinghouse ve Shaw Group (şimdi CB&I) konsorsiyumu ile bir EPC sözleşmesi imzaladı. Toplam tahmini maliyet 9.8 milyar dolar olup, enflasyon ve yer hazırlığı, öngörülenler ve proje finansmanı için sahiplerin maliyetlerini içeriyordu, ancak sonuncusu azaltıldı ve Nisan 2012’de toplam tahmin 9.2 milyar dolara düştü. Ekim 2014’te maliyet 11 milyar dolardan fazla olarak tahmin edildi ve 2015’te SCEG, ünitelerin tamamlanması için sabit fiyat seçeneği seçen EPC sözleşmesini değiştirdi. Kasım 2016’da, eyalet kamu hizmetleri komisyonu, SCEG’nin %55 payı için finansmanı hariç 7.66 milyar dolar olmasını kabul etti ve şirketin özsermaye getirisi %10.25’e düşürüldü. SCANA’ya göre, “bu gecikmeler ve ilgili maliyet artışları esasen ünitelerin inşasında kullanılan alt modüllerin üretimi ile ilgili tasarım ve imalat sorunlarından kaynaklanmaktadır.” Fluor, Ocak 2016’da inşaat yöneticisi olarak projeye katıldı ve CB&I’nin rolünü devraldı. Şubat 2017’de iki ünite için öngörülen tamamlanma tarihleri Nisan 2020 ve Aralık 2020 olarak belirlendi. COL, NRC tarafından Mart 2012 sonunda verildi ve ünite 2’nin inşaatına Mart 2013’te, ilk ana beton ile başlandı. Ünite 3’ün inşaatı ise Kasım 2013’te başladı. (Eylül 2011’de SCEG, ilk ünite için Chicago Bridge & Iron’dan 43 mm kalınlığında bir koruma kabını toplamaya başlamış ve dört düşük profilli zorunlu çekiş soğutma kulesinin inşaatına başlamıştı.) Reaktör basınç kapları ve buhar jeneratörleri Güney Kore’deki Doosan’dan temin edilmiştir. 6800 ton kaldırma kapasitesine sahip bir vinç sahaya kurulmuştur, ancak en ağır bileşen 1550 ton ağırlığındaydı. SCEG’nin kredi garantisi başvurusu DOE tarafından kabul edildi ve proje Mayıs 2009’da kısa listeye alındı, ancak o zamandan beri bir gelişme yaşanmadı. Bu, düzenlenen bir santraldir ve garanti edilmiş operasyon maliyeti geri kazanımı sağlamaktadır. 2014’te SCEG’nin projedeki payının, tesis çalışmaya başladıktan sonra Santee Cooper’dan %5 satın alarak %60’a çıkarılacağı ve yaklaşık 500 milyon dolar karşılığında yapılacağı duyuruldu, böylece %40 payı kalacaktı. Duke Energy Carolinas, Santee Cooper’dan projeden %10’a kadar pay talep ediyordu, ancak bu plan Ocak 2014’te iptal edildi. Westinghouse’un Mart 2017’de iflas başvurusu yapmasının ardından, SCANA projeyi gözden geçirdi ve başlangıçta Westinghouse ve Toshiba’dan alınacak kaynakların, bir “ana garantörlük” de dahil olmak üzere, ek maliyetleri karşılamak için yeterli olacağını öngördü. Bunlar, bir teminat bonosu ve AP1000 fikri mülkiyet ve yazılımının bir escrow’u ile birlikte değerlendirildi. SCANA ve Santee Cooper, Summer ünitelerini tamamlamak için proje yönetimini üstlenmeye niyetlenmişti, Westinghouse ise yalnızca tedarikçi olarak kalacaktı, ancak EPC ve lisanslama desteği sağlanacak ve fikri mülkiyete erişim sağlanacaktı, Vogtle’de olduğu gibi. Nisan ortasında Westinghouse, her iki üniteyi tamamlamak için yaklaşık 1.5 milyar dolara ihtiyaç duyulduğunu bildirdi – EPC sözleşmesi uyarınca talep edebileceğinden 829 milyon dolar daha fazla, ancak EPC sözleşmesinin ihlali nedeniyle Westinghouse ve Toshiba için sorumluluk miktarından daha az. SCE&G ve Santee Cooper, Westinghouse ve Toshiba ile 2.168 milyar dolar karşılığında anlaşmaya vardı. Bunun 1.192 milyar doları, projenin %55 payına sahip olan SCE&G’ye, 976 milyon doları ise %45 payına sahip olan Santee Cooper’a gidecek. Westinghouse ve EPC alt yüklenicisi Fluor tarafından sağlanan ayrıntılı program ve maliyet verilerinin analizi, ünite 2’nin Aralık 2022’ye ve ünite 3’ün Mart 2024’e kadar tamamlanamayacağını gösterdi – Westinghouse tarafından sağlanan en son tamamlanma tarihinden dört yıl sonra. Genel proje, Mart 2017 sonunda %64.1 tamamlanmıştı ve Temmuz’da “yaklaşık üçte iki” oranında tamamlanmıştı. Temmuz sonunda Santee Cooper, iki reaktörü tamamlamada “önemli zorluklar” nedeniyle inşaatı durdurma kararı aldı, özellikle belirsiz maliyetler, üretim vergi kredilerinin belirsizliği ve azaltılmış talep tahminleri. Ayrıca “mevcut siyasi ortam, emisyonsuz temel yük üretimi için aciliyeti azalttı.” Projeyi tamamlamanın şirkete 8 milyar dolar artı yaklaşık 3.4 milyar dolar faiz maliyeti getireceğini buldu; zamanlama gecikmeleri bu faiz artışına katkıda bulunmuştu. Şirket, proje için mevcut %45 payı için bugüne kadar 4.7 milyar dolar harcamıştı. SCE&G, yalnızca bir üniteyi tamamlama dahil olmak üzere seçenekleri değerlendirmişti, ancak her iki üniteyi tamamlamanın “maliyetli” olacağını ve projenin %55 payı için yaklaşık 9.9 milyar dolar olacağını sonuçlandırdı. SCANA, yalnızca ünite 2’nin tamamlanmasının, her iki nükleer ünitenin tamamlanması için Güney Carolina Kamu Hizmetleri Komisyonu tarafından onaylanan sabit fiyat seçeneğinden daha düşük bir toplam maliyeti olacağını söyledi, ancak Santee Cooper’ın kararı bunu dışladı. “Projede çalışmayı durdurmak en az istenen seçeneğimizdi, ancak bu, bu zamanda yapılması gereken doğru şeydir,” ve bu nedenle eyalet kamu hizmetleri komisyonuna başvurarak bu durumu onaylatacak ve harcanan yaklaşık 4.9 milyar doları geri alacaktır. Santee Cooper, proje kapanış sürecinde federal destek veya projeyi ekonomik hale getirebilecek “ek ortaklar” için potansiyeli araştırmaya devam edeceğini söyledi ve SCE&G bunu da yansıttı. Eyalet hükümeti, ardından Santee Cooper’ı satmayı veya projeyi canlandırmak için başka adımlar atmayı düşündü ve SCE&G, orta ağustos’ta eyalet kamu hizmetleri komisyonundan çekilme başvurusu yapacağını ve olası yeni ortaklara izin vereceğini söyledi. Duke Energy ilgilenmediğini belirtti. Westinghouse, “Güney Carolina ekonomisi, 5000’den fazla yüksek maaşlı, uzun vadeli iş kaybından ve bu ünitelerin sağlayacağı güvenilir, temiz, güvenli ve uygun maliyetli enerjinin olmamasından olumsuz etkilenecektir. Ayrıca, diğer nükleer santrallerin emekli olduğu bir dönemde, ABD enerji sektörü bu iki nükleer üniteden uzaklaşmanın olumsuz etkisini kesinlikle hissedecektir,” dedi. Eylül 2017’de eyalet valisi, Bechtel tarafından 18 ay önce yazılan bir raporu yayımladı ve çözülmesi gereken sekiz önemli sözleşme ve yönetim sorununu vurguladı. Rapor, birçok öneri sundu, ancak konsorsiyum için en önemli adımın yeni “daha ulaşılabilir” bir proje takvimi oluşturmak olduğunu önerdi. Eylül 2017’nin ilerleyen günlerinde, SCANA ve yan kuruluşları Summer tesis genişlemesi ile ilgili geniş bir belge yelpazesi için federal bir celp aldı. * Rapor, bazı sorunların reaktör türü seçiminden ve ülkedeki nükleer yeni inşaat faaliyetindeki önceki duraklamadan kaynaklandığını belirtti. Ancak, çözülmesi gereken sekiz önemli sözleşme ve yönetim sorununu da vurguladı:- Konsorsiyumun mühendislik, tedarik ve inşaat planları ve takvimleri entegre edilmiş olsa da, planlar ve takvimler gerçek proje koşullarını yansıtmamaktadır.

- Konsorsiyum, başarılı bir proje sonucu için gerekli olan proje yönetimi entegrasyonuna sahip değildir.

- Sahipler ve konsorsiyum arasında planlı bir vizyon, hedefler ve hesap verebilirlik eksikliği vardır.

- Sözleşme, sahipler veya konsorsiyum için özellikle iyi görünmüyor gibi görünüyor.

- Ayrıntılı mühendislik tasarımı henüz tamamlanmamış olup, bu, tedarik ve inşaat performansını etkileyecektir.

- Verilen tasarım genellikle inşa edilebilir değildir, bu da önemli sayıda değişiklik ve gecikmelere neden olmaktadır.

- Sahipler tarafından alınan denetim yaklaşımı, gerçek zamanlı, uygun maliyet ve zaman çizelgesi azaltma için izin vermemektedir.

- Konsorsiyum ortakları (Westinghouse Electric Company ve Chicago Bridge & Iron) arasındaki ilişki, büyük ölçüde ticari sorunlar nedeniyle gerilmiştir.

Tasarım Sertifikası

ABD enerji kapasitesini artırma çabası çerçevesinde, hükümet ve sanayi, gelişmiş III. Nesil reaktörler için tasarım sertifikasyonu konusunda yakından çalışmıştır. Nükleer Düzenleme Komisyonu (NRC) tarafından verilen tasarım sertifikası, güvenlik gereksinimlerine uyumun kapsamlı bir şekilde incelenmesinden sonra, jenerik bir reaktör türünün (örneğin, bir Westinghouse AP1000) ABD’nin herhangi bir yerinde inşa edilebileceği, sadece saha-spesifik lisanslama prosedürlerinden geçmesi ve inşaatın başlamadan önce bir inşaat ve işletme lisansı (aşağıya bakın) alması gerektiği anlamına gelir. Tasarım sertifikası 15 yılda bir yenilenmelidir. Şu anda ABD tasarım sertifikasına sahip olan ve aktif olarak pazarlanan tasarımlar şunlardır:- Westinghouse AP1000, bu tasarım sertifikasını alan ilk III+ Nesil reaktördürc. Daha önce sertifikalandırılmış olan Westinghouse AP600’ün ölçeklenmiş bir versiyonudur. İnşaat süresini 36 aya indirmek için modüler bir tasarıma sahiptir. Çin’de dört adet işletmededir ve ABD’de iki adet inşa edilmektedir.

- GE Hitachi’nin 1300-1500 MWe kapasiteli gelişmiş kaynar su reaktörü (ABWR). Japonya’da şu anda birkaç ABWR işletmede ve inşa aşamasındadır. Bunların bazılarına Toshiba inşaatta dahil olmuştur ve son zamanlarda Toshiba, tasarımı ABD’de en güçlü şekilde desteklemiştird. Toshiba ve GE Hitachi versiyonlarının tasarım sertifikalarının 2012’den itibaren yenilenmesi gerekmiştir. Toshiba, tasarım sertifikası yenileme başvurusunu 2016’nın ortasında geri çekmiştir.

- GE Hitachi’nin pasif güvenlik özelliklerine sahip 1600 MWe brüt kapasiteli Ekonomik Basitleştirilmiş BWR (ESBWR), ABWR’den geliştirilmiştir. GE Hitachi, başvuruyu Ağustos 2005’te sunmuş, tasarım onayı Mart 2011’de bildirilmiş ve tasarım sertifikası Eylül 2014’te verilmiştir. İlk birleşik inşaat ve işletme lisansı (COL) Fermi 3 için Mayıs 2015’te verilmiş ve ikincisi North Anna 3 için Haziran 2017’de verilmiştir.

- Kore APR-1400 reaktörü, 2016’dan beri Güney Kore’de ve 2020’den beri Birleşik Arap Emirlikleri’nde işletilmektedir. Korea Hydro & Nuclear Power, Ekim 2013’te NRC’ye bir tasarım sertifikası başvurusu yapmış ve gözden geçirilmiş başvuru NRC tarafından Mart 2015’te kabul edilmiştir. Son güvenlik raporu Eylül 2018’de yayımlanmış ve tasarım sertifikası Mayıs 2019’da verilmiştir.

- Idaho Ulusal Laboratuvarı için planlanan 60 MWe entegre PWR olan NuScale çoklu uygulama küçük modüler reaktör (SMR) için bir gösterim ünitesi. Batı eyaletlerinde 12 modül güç santrali konuşlandırılması öngörülmektedir Batı Nükleer İnisiyatifi çerçevesinde. NRC, NuScale’in tasarım sertifikası başvurusunu 2017’de kabul etti. Ağustos 2020’de NuScale, NRC tasarım sertifikasının altıncı ve son aşamasını tamamladı ve Eylül ayında NRC, 50 MWe versiyonu için standart tasarım onayı verdi, bu onayı alan ilk SMR’dir. 2013’te NuScale, tasarım için DOE desteği olarak 226 milyon dolara kadar destek aldı ve Eylül 2017’de kredi garantisinin ikinci kısmı için başvurdu. Şirket, 77 MWe versiyonu için ayrı bir onay talep etmektedir. Daha fazla ayrıntı UAMPS bölümünde bulunmaktadır.

- Rus VVER-1200 reaktörü, Novovoronezh II ve Leningrad II’de çalışmaktadır ve Rosatom’a göre Rusatom Overseas aracılığıyla ABD tasarım sertifikası için başvurulabilir.

- ABD Evrimsel Güç Reaktörü (US EPR), Areva’nın EPR’inin ABD elektrik frekansları ile uyumlu hale getirilmiş bir uyarlamasıdır. Bu türün ana geliştirilmesi UniStar Nuclear Energy aracılığıyla yapılacaktı, ancak diğer ABD önerileri de bunu içermiştir. Başvuru Aralık 2007’de sunulmuş ve tasarım sertifikası kuralı 2015 ortalarından sonra bekleniyordu, dijital enstrümantasyon ve kontrol sistemlerinin karmaşıklığı nedeniyle gecikmeler yaşanmıştır. Areva daha sonra NRC programını erteledi ve Mart 2015’te başvuruyu süresiz olarak askıya aldı. 1600 MWe EPR, Finlandiya, Fransa, Birleşik Krallık’ta inşa edilmekte ve Çin’de Taishan’da işletilmektedir.

- Mitsubishi US-APWR, Japonya’daki Tsuruga için planlanan 1538 MWe reaktöründen geliştirilen 1700 MWe tasarımıdır. Başvuru Aralık 2007’de yapılmış ve sertifikalandırmanın Şubat 2016’da tamamlanması bekleniyordu, ancak Mitsubishi NRC programını “birkaç yıl” erteledi. Neredeyse aynı olan EU-APWR için Avrupa sertifikası Ekim 2014’te verilmiştir. İki US-APWR reaktörü Luminant-Mitsubishi başvurusu ile Comanche Peak için önerilmiştir, ancak Mitsubishi bu projeden çekilmiştir.

- GE Hitachi Nükleer Enerji, BWRX-300 için NRC’ye Aralık 2019’da lisanslama belgeleri sunmuştur. Şirket, tasarımın “NRC sertifikalı ESBWR’ün tasarım ve lisanslama temellerinden yararlandığını” ve “1955’te GE’nin nükleer reaktörler geliştirmeye başladığı günden bu yana en basit, ancak en yenilikçi BWR tasarımını temsil ettiğini” belirtti.

- Holtec International, Kasım 2020’de NRC ile lisanslama prosedürlerine başladığını duyurdu. DOE desteği ile Savannah Nehri Sitesi’nde 160 MWe Holtec SMR-160 PWR (dış buhar jeneratörü ile) için bir gösterim ünitesi önerilmiştir ve bir inşaat izni başvurusu olasıdır veya Kanada’da benzer bir başvuru yapılabilir. Eylül 2016’da Mitsubishi Electric Power Products ve Japon ana şirketi projeye ortak olarak katıldılar ve I&C tasarımı ile lisanslama konusunda yardım sağladılar. 2017’de SNC-Lavalin projeye katıldı. Güney Carolina ve NuHub da öneriyi desteklemektedir. Aralık 2023’te Holtec International, Michigan’daki Palisades nükleer santralinde ilk iki SMR ünitesini inşa etme planını duyurdu ve SMR-300’ün 300 MWe versiyonunu kullanacak. Holtec, 2026’ya kadar NRC ile bir inşaat izni başvurusu yapmayı ve ilk SMR-300’ü 2030’ların ortasında devreye almayı planladığını söyledi.

- Güney Carolina Electric & Gas, X-energy’nin Xe-100 pebble-bed SMR’inin (50 MWe, yüksek sıcaklık gazla soğutulan reaktör) kömürle çalışan santralleri değiştirme potansiyelini 200 MWe ‘dört paket’ kurulumlarında değerlendiriyor.

- 2016’dan beri ön başvuru görüşmelerinin ardından, Oklo Inc, Mart 2020’de 1.5 MWe ısı borulu mikro reaktörü için COL başvurusunda bulundu, önce tasarım sertifikası başvurusu yapmadan. NRC bu başvuruyu Haziran 2020’de kabul etti. Oklo, DOE’nin site kullanım izni verdiği Idaho Ulusal Laboratuvarı’nda ilk Aurora reaktörünü inşa etmeyi hedefliyor. Hızlı nötron reaktörü, yüksek-hassasiyet düşük-en zenginleştirilmiş U-Zr metal yakıt kullanacak.